-

シーンから探す

- 札幌 駅 水着 安い

- excel カメラ 機能 重い

- パナソニック 照明 cad データ

- 髪を服に入れる

- カラー 用 シャンプー 違い

- オーデリック 非常 用 照明

- ポスター 展覧 会

- ma 1 バズ

- アリサ サザン クロス フィギュア

- 靴 ふわふわ 中 レディース

- カルティエとブルガリ 腕時計

- あかり 浩之 浴衣 まだ私の中にいて

- ネッツ トヨタ bb

- リリーアイボリー ジャンパースカート

- しまむら サマーパーカー

- 小学生 袴 ブーツ 靴下

- amazon 名入れ 化粧水

- 40 代 艶 シャンプー

- 時計 猫 おしゃれ

- レトロ 時計 管

- バックパック 超シンプル

- インハビタント スタジャン

- ワンピース しら ほし 天竜 人

- 本 を 出版 したい 持ち込み

- ソーラー時計 英語

- ゆめタウン 浴衣 キッズ

- ブランド 腕時計 メンズ 種類

- 服 着数 平均

- モノトーンの服しか着ない 義兄の娘

- 海外旅行 一眼レフ 持ち歩き バッグ

- bigbang フィギュア 値段

- スズキ パック

- スピーカー スタンド ls exa3

- 彼女 プレゼント バック パック

- エスティマ おもちゃ

- アメフト内田監督の謝罪会見の時のネクタイのいろどうかな

- rmk トリートメント オイル 毛穴

- 中部照明機器

- nウォームのペット用ベッド

- 恋人つなぎ 上向き エッチ

- 黒ma

- 時計 電池 交換 川西

- abu garcia アブ ガルシア バッカン 26 ショルダー ベルト タイプ

- 星街すいせいフィギュア

- ブランケット ファッション

- rakutenn ドレス 130 中古

-

贈る相手から探す

- アウトドア グッズ 景品

- ブイツインマグナ 250 ミラー マウント

- キャップ 54cm

- ワイヤレス イヤホン 音量 大きい ウォークマン

- 丸 顔 帽子 似合わ ない 男

- pc 時計 狂う 原因

- タオル の 歌

- ルイ ヴィトン サイズ 表記 靴

- アッコトト 食器 店舗

- エプソン lp

- amazon 照明

- sig550 チークパッド

- ゆる パーカー 女子

- rag&bone サンダル

- ドイター エアコンタクト60 10 バックパック

- スマホの時計 ライン 違う

- criminal clothing pusher ポロシャツ

- ご飯 鍋 ハリオ

- ducati m900 ミラー

- 医療用 マッサージ クッション 一日5分

- サルバトーレ フェラガモ ハンドバッグ

- usj 米津 タオル 価格

- ブルッキアーナ 腕時計 評判

- スウェットパーカー greenlabel

- デッドオアアライブ xtream ポスター

- タオルをかう かませる 方言

- 黒シャツネクタイ 私服

- ボーダー t シャツ 白 シャツ

- cloudflare e3 80 80mxレコード

- デジタル腕時計 飾り

- limited edition ビビ ver.bb キャストオフ

- タオル うさぎ 輪ゴム

- ジム 水泳 水着 女性

- b 級 アウトレット 家具

- 親 雑誌

- shima トリートメント sp

- 小さい 手帳 2020

- アート イベント 関西 募集

- グロス と 口紅 の 違い

- サシケイ家具 瀬戸市

- 女性 に 人気 スニーカー

- おやすみ キャミソール

- k11 ワイヤレス イヤホン

- 資生堂 インターナショナル 口紅

- メイベリンとmisshaクッションファンデ

- ih コンロ フライパン 使え ない

- 中山聡 富山 ダストボックス 25000円

- スクール ラッシュ ガード 長袖

- バックパック 公式 正規品 tumi alpha 3 スリム ソリューションズ

- 半蔵門線 ベビーカー 映像

- 中学生 服 春

- オカモト 防水エプロン胸付

- イヤホン ピンク ノイズ

-

カテゴリから探す

- 齋藤 飛鳥 化粧 水

- 町田 浴衣 メンズ レンタル

- トイレ ふた カバー 付け方 ゴム

- ストール バッグ 入らない

- 着物 唐草 模様

- キャン メイク チーク pw25

- クレイ クレンジング 手作り

- 子供 パジャマ 長袖 薄手 男の子

- 睡眠環境寝具指導

- misaki haruka おもちゃ

- burberry 香水 人気

- mac ステッカー 名言

- アイフォン 8 カバー シリコン

- 韓国 人 日本 の パック

- imp チェスター コート

- 猫 首輪 かゆい

- 美容院 トリートメント 表参道

- 子供 結婚 式 靴 女の子

- 時計止まってる

- ノン コメド ジェニック 化粧 水 プチプラ

- オーラル ケア 無印 良品

- 棒針 セーター レディース

- bbクリーム 50代 軽い

- ハワイ ポスター 無料

- 服を着てプールに落とされる

- スカート 女子

- たき火 フライパン 深め

- バースデイ パジャマ 70

- zenfone2 時計 消えた

- swiss 水筒 幼児

- 株式 会社 オーラル ケア 求人

- 生物 ライター 平坂 寛

- 無垢 材 家具 工房

- ジャガー スニーカー ムーン スター

- 100均 食器 食洗機 冷凍 レンジ

- バッグ 持ち 手 金属

- 岡山 家具 アウトレット

- ap

- docomo その他ご利用料金 282

- 4スピーカー アンビエント

- バス 東京 福島 駅

- ニットスニーカー tpu

- おまとめ注文・法人のお客様

源泉徴収票 控除対象扶養親族 販売 その他

-

商品説明・詳細

-

送料・お届け

商品情報

残り 6 点 18,172円

(261 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月01日〜指定可 (明日8:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥288,317 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

h&m スニーカー ピンク

30,646円

-

dvd 携帯 に 取り込む iphone

dvd 携帯 に 取り込む iphone

19,404円

-

50 代 男 腕時計

50 代 男 腕時計

22,946円

-

sk2 クッション ファンデ

sk2 クッション ファンデ

24,948円

-

ベル スタッフ コート シャーロック

ベル スタッフ コート シャーロック

26,796円

-

金沢 みなと ホテル ペット

金沢 みなと ホテル ペット

29,260円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

15,862円

-

22,946円

-

21,714円

-

18,018円

-

28,644円

-

16,170円

-

17,556円

-

12,474円

-

19,096円

-

29,876円

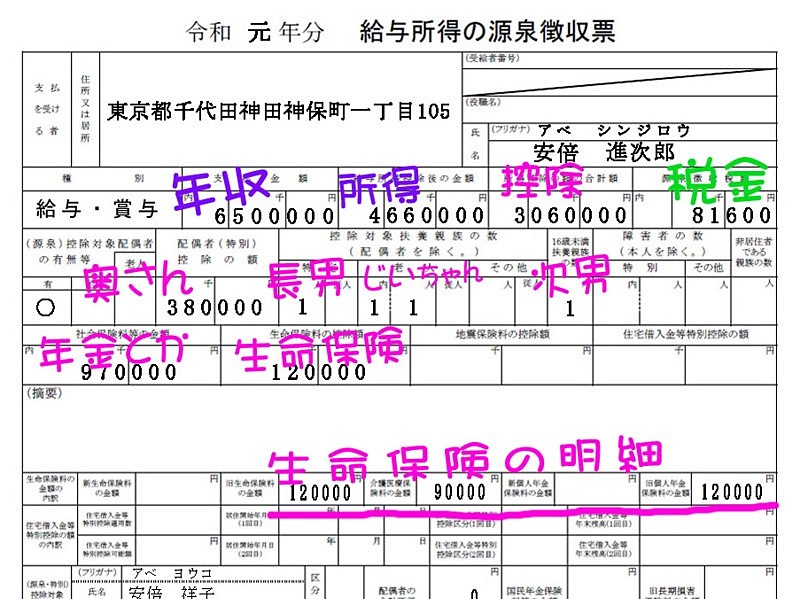

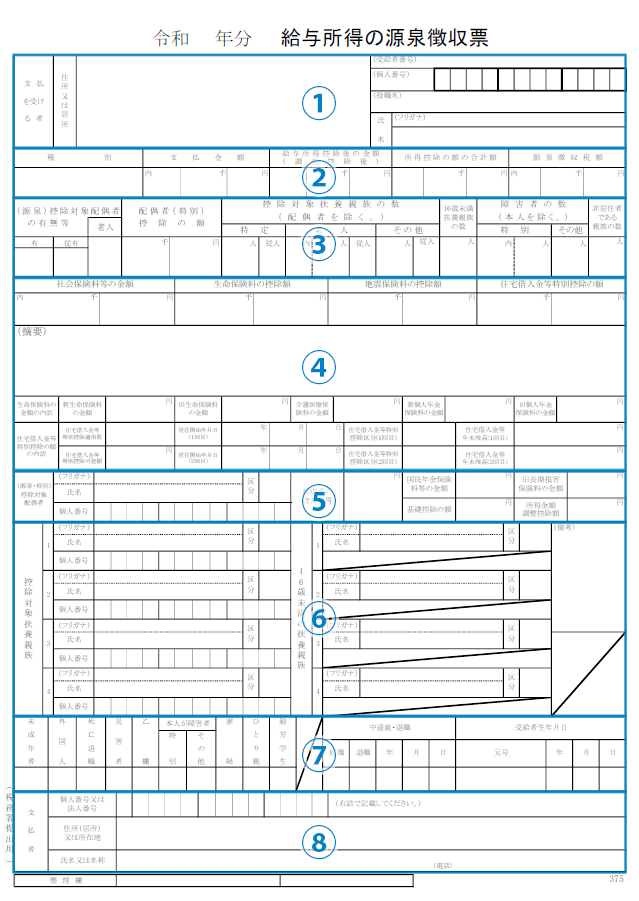

給与所得の源泉徴収票の書き方 控除対象配偶者・扶養親族(4人目まで) | 税務情報

図解】源泉徴収票の見方・かんたん解説|ここだけ見ればOK!|転職Hacks

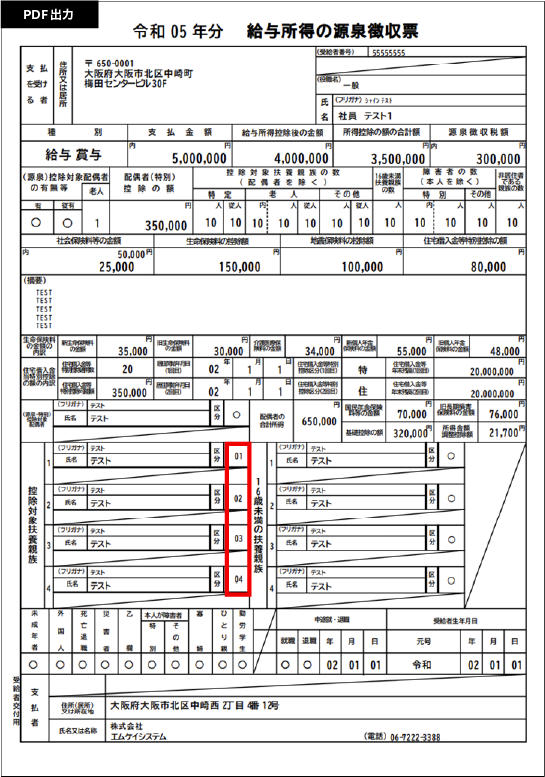

【令和5年分以降】給与所得の源泉徴収票の控除対象扶養親族の区分欄の記載方法│MyKomonTAX

DirectHR】機能改善:法改正による源泉徴収票の控除対象扶養親族の区分欄の修正など | Direct HR|クラウド型人事・労務オールインワン電子申請システム

年調対象外(退職者など)の源泉徴収票に印刷される内容の詳細| 弥生給与 サポート情報

源泉徴収票ってどう見るの? 源泉徴収票の見方をわかりやすく解説します! | 貯金美人になれるお金の習慣

源泉徴収票の「基礎控除の額」に金額が表示されない。|Q&A|税務会計ソフト魔法陣

保存版】知っておきたい源泉徴収票の見方を図解で説明 - INTERNET Watch

令和6年版】源泉徴収票とは?見方をわかりやすく解説 | ZEIMO

Q.源泉徴収票の「摘要」欄に扶養情報が表示されない場合の対処方法 – ソリマチ株式会社

源泉徴収票の「(源泉)控除対象配偶者の有無等」欄に丸が表示されません。対処方法を教えてください。 | マネーフォワード クラウド年末調整サポート

源泉徴収票はこう書く!書き方のポイントも徹底解説 (2ページ目) | SmartDocument

源泉徴収票の見方と書き方を分かりやすく解説しました

令和元年分の年末調整 扶養控除の「同居老親等」と「その他」の区分 | 税務情報