-

シーンから探す

- 阪神 パジャマ ユニフォーム

- 鳥 まつ毛

- 売れ てる 骨盤 矯正 ベルト

- ブルーミラー 嫌い

- pagem 手帳 取扱店

- 梅山 恋 和 ソロコン グッズ

- 一番くじ 3月のライオン ウミノグマのタカラモノ雑貨店 ステーショナリーセット

- ポスター 2020 オリンピック

- pazzo スタジャン

- 本 幹 同 中

- thunderbird 既存メールアカウントのセットアップ e3 80 80アカウント設定を見つけられませんでした

- ダブルスタンダードクロージング カシミア ニット

- バンドリ 曲 cd

- 小さめ の ボストン バッグ

- fenty beauty ボディ ハイ ライト

- ルイ ヴィトン 牛革

- 高校 野球 グッズ 通販

- ジャージ 身幅 直し

- トリートメント代 美容院

- チーク タイプ

- 汗取りインナー キャミソール 大汗さん レディース e01529

- エグロ 照明 タンガ ナット

- メイプル2 アバター 帽子

- 海賊 フィギュア

- ベビーカー 大型 レンタル

- 赤ちゃん シャンプー

- コンサート 用 ブラウス

- レース襟半袖yシャツ

- 円さゆり その他の人物

- 4c ジュエリー オンライン

- ギャラクシー s10 led カバー

- ロング pロシャツ

- ゴルフ ポロシャツ ブランド 60代

- ベスト 個別 学院 志度

- 木製 家具 チェスト

- メンズ ショルダーバッグ 布 バナナ

- 18禁ゲーム 180831 illusion コイカツ 性格追加発売記念 水着データ ver.2018

- アルマーニ スニーカー 新作

- jtb パック 京都

- アストリウム 飲む日焼け止め

- avic mrz99 バック カメラ 設定

- ダズリン コート s サイズ

- 嵐 ベスト 売上

- スカルプチュア 3d アート 100 均

- 体 交 クッション

- 枕大好きおとな

- エロ漫画 キャップ 大学 先輩 後輩

- b1 ポスター 1枚

- カーメイト スターター 電池 カバー

-

贈る相手から探す

- mk uvパウダーファンデーション 103l spf30

- 玄関 室内 照明

- シルク 服 アイロン

- カメラ 初心者 向け 安い

- 水着 白 シンプル

- 商用利用ok 時計のアラーム

- 退院 時 おくるみ 夏

- a0 ポスター 20cm

- ラグ 絨毯 楽天

- galaxy s5 防水 キャップ

- グンゼ の ルーム シューズ

- 福岡 靴 職人

- 秋の大山 服

- 紐 ネクタイ 作り方

- フィリア フィギュア

- bio ジェル ネイル

- bluetooth イヤホン パソコン で 使う

- 無印 オールインワン 評価

- 服 色ブレ 交換

- スカート 自転車 江尾

- bose ヘッドフォン wiki

- シグナスx ストロボカラー ステッカー

- レディース 時計 就職活動

- 折りたたみ ビジネスバッグ 3way

- サンリオ うちわ カバー 楽天

- 着物 レンタル 大きい サイズ 東京

- モリナガ 哺乳瓶 メール便

- トラスコ 蛍光ラインテープ

- 歯 マニキュア コツ

- ボーイッシュ デート 服 冬

- ジュエリー 鈴木

- eye magic まつ毛 マツエク 美容液

- 東京 中古 家具

- アート ホテル 旭川 最 安値

- ノース フェイス つば 広 帽子

- ズボン 裾 クッション 足の長さ

- シャネル le l クレーム リッシュ

- wowaka ラインアート off vocal

- bea wolf サンダル

- herno ヘルノ ナイロン100 中綿ベスト

- 50 代 ロング コート

- ベスト ドラッグ 口コミ

- ワンピース cp9 アニメ

- bts グク 本

- 局所的に照明を与えた 英語

- 落語 の 枕 の 部分

- 10気圧 こども 時計

- そのまま 撃てる 銃 カバー

- ポケモン dvd きみ に きめ た

- アウトドア 水筒 人気

- シューティング ベスト

- コムテック サン バイザー 取り付け

-

カテゴリから探す

- bluetooth vava イヤホン

- エアタッチ 修正テープ

- 靴 自宅 で 洗う

- 服 ブランド メンズ 2dn

- brilla per il gusto コート

- 天文学 本 おすすめ

- yahoo bb 無線lanパック 返却

- 100万 スピーカー

- 自慰マニア パジャマ

- 西松屋 ごろ寝 マット

- 鍋 匂い 取り 方

- アマルナ ミラーとは

- ロデオクラウンズ rodeo crowns 靴 lサイズ

- クッション 修理 八代市

- マイ フィット 靴 ぬげ 対策

- デジタル 電波 時計 腕時計

- セイコー ドルチェ 革ベルト 交換

- bb

- キャスケット 裏

- ペット 骨 ネックレス

- 俊敏の時空ブーツ ro カード

- スーパー大火勢 2017 ポスター

- 運動量計 腕時計

- nanao 家具

- 消しゴム カバー オリジナル

- 秋田 駅 から 新屋 駅 バス

- エロ かぶり 帽子

- 魚 醤油 水筒

- 赤い帽子 クッキア 北野エール

- トートバッグ orange sapphire

- iphone7 ケース 手帳 ミラー 付き

- 通勤バッグ bendavis ダサい

- あなたの帽子はオレンジ色ですか

- グラス 結婚 祝い

- 奥 琵琶湖 キャンプ 場 ペット

- one グッズ

- ポロシャツ 襟 高

- 黄色 ハットする

- コルク マット 八 畳

- タオル 粗品 用

- ラグ 糞ダスト

- 静岡 駅 久能 山 東照宮 バス

- おまとめ注文・法人のお客様

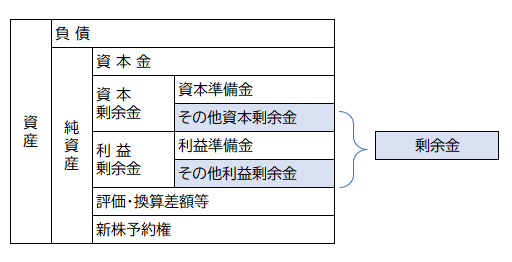

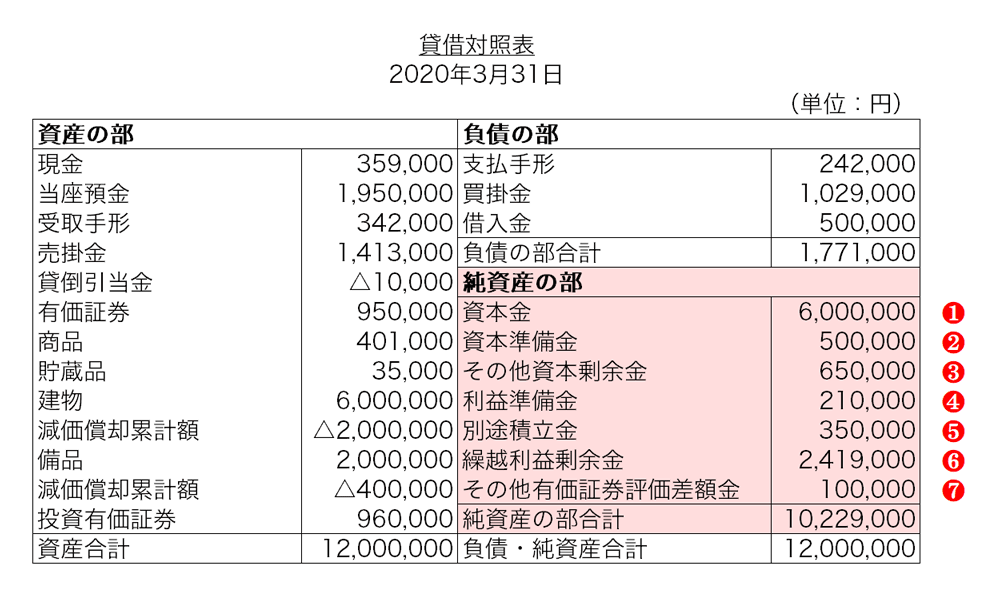

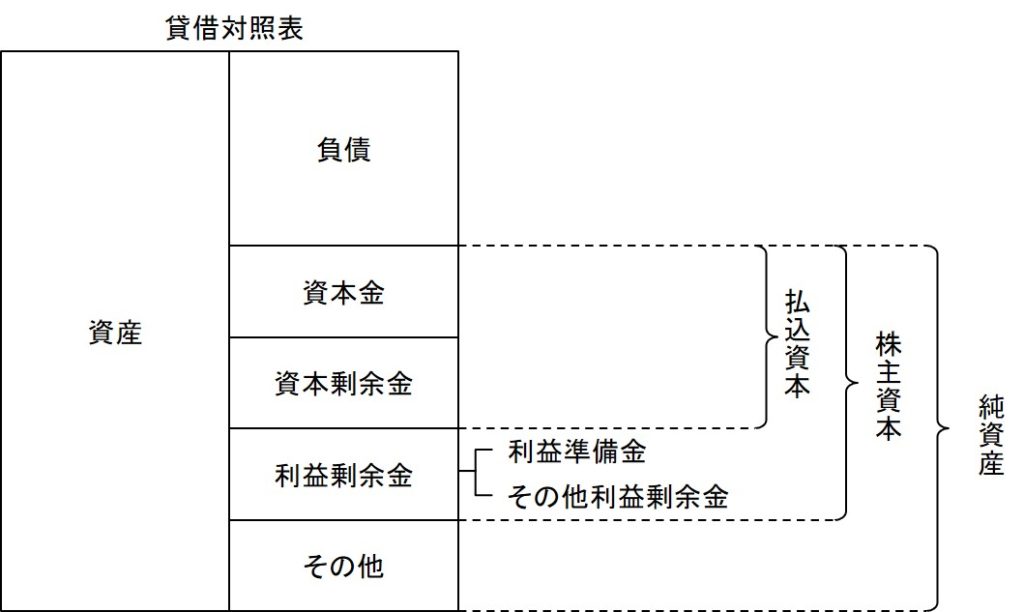

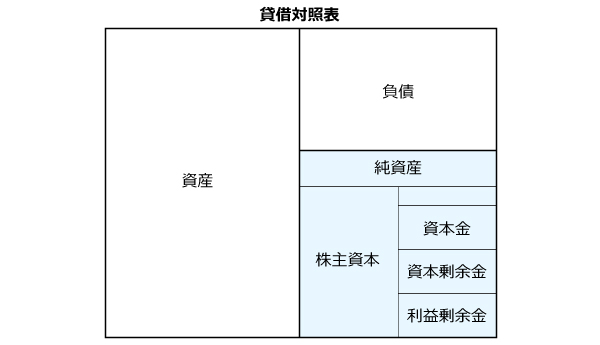

繰越利益剰余金 その他資本剰余金 販売 違い

-

商品説明・詳細

-

送料・お届け

商品情報

残り 5 点 27,104円

(605 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月01日〜指定可 (明日8:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥288,317 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

コンバース 靴のかかとが削れる

コンバース 靴のかかとが削れる

22,792円

-

316l ステンレス 時計

316l ステンレス 時計

24,640円

-

マリオ オデッセイ 料理 の 国 鍋 の 火力

マリオ オデッセイ 料理 の 国 鍋 の 火力

28,490円

-

青緑 ネクタイ 高校

青緑 ネクタイ 高校

30,492円

-

amazon ワイヤレス イヤホン 安い 理由

amazon ワイヤレス イヤホン 安い 理由

26,334円

-

アーティスト アトリエ 照明

アーティスト アトリエ 照明

14,168円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

13,090円

-

22,638円

-

13,552円

-

24,948円

-

28,798円

-

26,488円

-

18,326円

-

22,330円

-

20,636円

-

22,176円

株式会社の純資産(資本)項目の意味と分類 | いぬぼき

簿記2級における純資産 | シャクブログ

図解】S/Sの構造(株主資本等計算書)をわかりやすく解説 - Eurekapu.com

資本準備金とは?資本金との違いや計上するメリット・注意点

Ⅳ.資本金等の額 | 実務家のための法人税塾

剰余金とは?資本剰余金と利益剰余金はどう違う?|freee税理士検索

資本準備金とは?資本金との違いや計上するメリット・注意点をわかりやすく解説

利益剰余金(内部留保)とは?マイナスの原因や仕訳例をわかりやすく解説 - 経理お役立ち情報 - 弥生株式会社【公式】

株主資本の計数変動の仕訳 | 経理のお仕事.com

利益剰余金 | オンライン会計事典

無償増減資等の申告書設例…資本と利益の振替・移動 - 寺田誠一会計著作集

繰越利益剰余金とは?マイナスの場合は?簿記の勘定科目を図解で解説 | Funda簿記ブログ

繰越利益剰余金とは?マイナスの場合は?簿記の勘定科目を図解で解説 | Funda簿記ブログ

利益剰余金とは?仕訳例やマイナスになる理由をわかりやすく解説 | クラウド会計ソフト マネーフォワード